粘胶长丝是天然真丝的替代品,具有光滑凉爽、透气、抗静电、染色绚丽等特性,在主要纺织纤维中含湿率最符合人体皮肤的生理要求,主要使用在于高端服装和家用纺织品;粘胶短纤是我国纺织工业的重要原料,在天然原料-纤维-纺纱-织布-服装的整条产业链上位于中游偏上的位置;碳纤维既可应用于国防军工、航空航天等高端技术领域,也可以大范围的使用在纺织、医药卫生、机电、土木建筑、交通运输和能源等工业和民用领域。

2000-2017 年是公司快速成长阶段,先后建成投产 5000 吨连续纺项目、10000 吨生物质连续纺项目、30000 吨高改性复合强韧丝项目。

2017 年,公司与国兴材料签署《碳纤维产业合作框架协议》,开始步入碳纤维领域,并先后与 2020、2021 年启动 1.5 万吨碳纤维项目/1.2 万吨碳纤维复材项目。

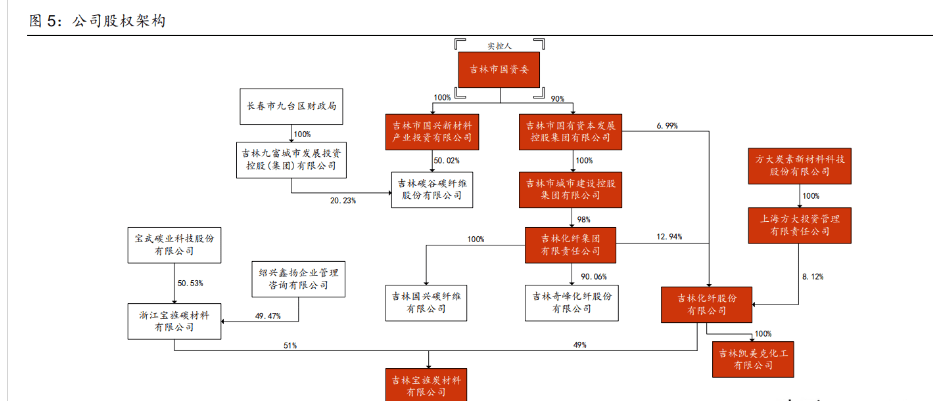

吉林市国资委为公司实控人,“吉林系”碳纤维集团带来协同效应。截至 2022 年 11 月 25 日,公司控制股东为吉林化纤集团有限责任公司,持有 12.94%的股份。

管理团队经验比较丰富,大部分人员在化纤领域拥有多年工作经验。董事长宋德武等人在吉林化纤工作多年,监事会主席刘凤久等人在公司管理团队任职近 10 年,管理经验丰富。

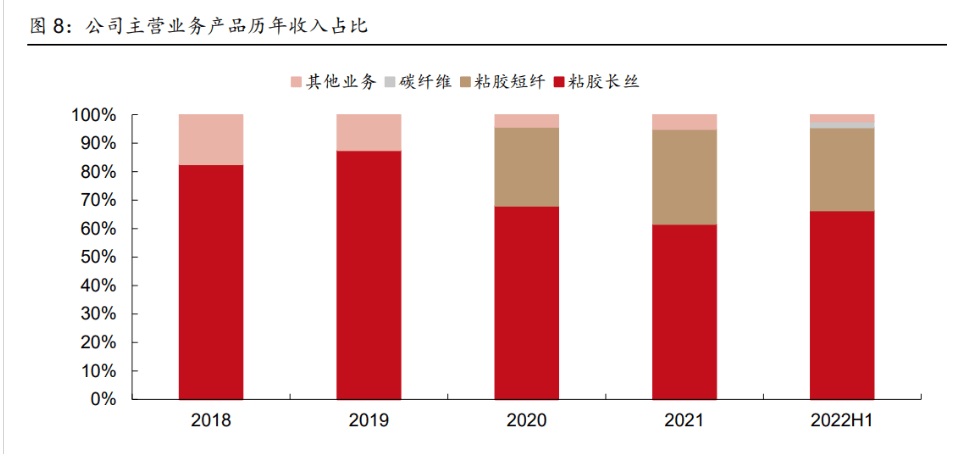

2.2 粘胶长丝目前为主要营收来源,随公司产能放量碳纤维收入占比有望提升

受疫情影响毛利率处于低位,公司业务结构优化毛利率有望回升。2018 年至 2022 年 Q1-Q3 毛利率分别为

财务费用率下降明显,其他各项费用率稳定。2018 年至 2022 年 Q1-Q3 公司综合费用率分别为

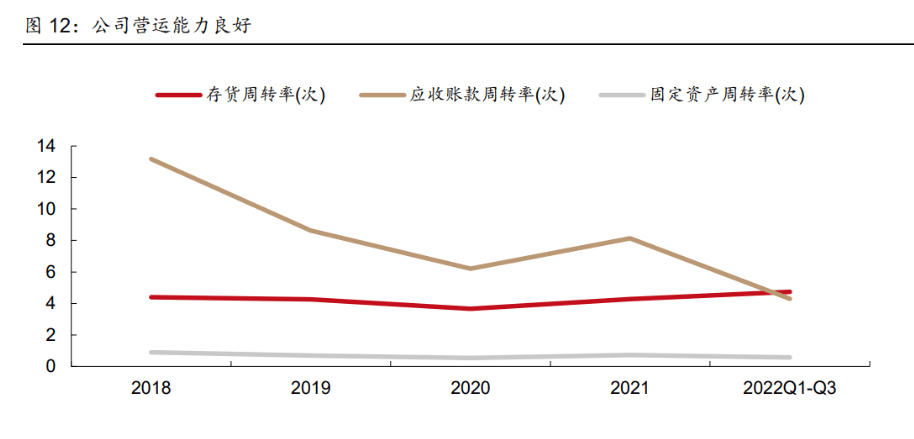

公司营运能力良好。2022Q1-Q3 存货周转率为 4.74 次,较 2021 年底有所上升。主要由于短纤产品变为受托加工,公司减少相应原材料以及产成品库存量。

综合来看,公司 ROE 受销售净利率影响较大,2018 年 -2022Q3 公司销售净利率分别为

公司资产负债率降低,短期偿还债务的能力增强。自 2018 年公司资产负债率持续上涨以来,2022Q1-Q3 首次下降至 56.14%,同比-8.78pct。

公司现金流小幅下降。2022Q1-Q3公司经营性现金流约为0.1亿元,较21年同期-86.37%。 主要受原材料、能源价格上升,导致购买商品支出增加,净现金流入减少。

碳纤维是一种丝状碳素材料,力学性能优异。碳纤维是由碳元素组成的一种特种纤维,含碳量在 90%以上,以丙烯腈为原料经聚合和纺丝之后得到聚丙烯腈(PAN)原丝,再由产业链中下游企业经过预氧化、低温和高温碳化而成。

碳纤维比重不到钢的 1/4,而抗拉强度是钢的 7-9 倍,同时还具有轻质、高强度、高弹性模量、耐高低温、耐腐蚀、疲劳等优异特性,通常与树脂、金属、陶瓷等复合后形成先进碳纤维复合材料,在工业领域,风光发电、新能源汽车的轻量化,航空航天、能承受压力的容器、氢能利用等重点领域的应用十分广泛。

根据丝束规格分类,可分为小丝束与大丝束,一般将丝束数量小于 24K 的碳纤维称为小丝束,大多数都用在国防军工、航空航天等高端技术领域,产量低、成本高,价格高,被称为“宇航级材料”;24K 及以上的为大丝束,大范围的使用在纺织、医药卫生、机电、土木建筑、交通运输和能源等工业和民用领域,成本低,但生产控制难度大,被称为“工业级材料”。

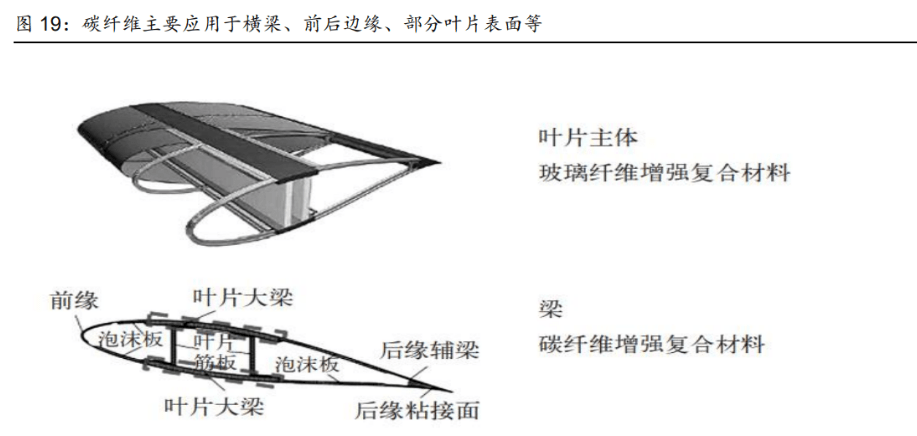

风电叶片为大丝束碳纤维主要使用在领域,航空航天为小丝束碳纤维主要应用领域。

根据《2021 全球碳纤维复合材料市场报告》,从全世界需求来看,2021 年碳纤维需求总量在 11.8 万吨左右,其中风电叶片所需要的大丝束碳纤维占比达 28%,约为 3.3 万吨,为 以重量计算需求最高的下游应用领域。

2002 年 Vestas 分别向中国、丹麦等知识产权局申请了以碳纤维条带为主要材料的风力涡轮叶片的相关专利。该专利目前已于 2022 年 7 月 19 日到期,有望进一步拉动风电叶片及主机厂商对碳纤维的需求,国产碳纤维叶片推广不再受限。目前国外厂商西门子-歌美飒、GE-LM、Nordex 等目前均在新的机型中采用了碳纤维拉挤板制造与测试样机。

当叶片重量增加,共振问题便会出现,即叶片重量的增加大于刚度的增加,导致叶片固定频率下降,易发生共振,造成结构破坏;与此同时,叶片变长,使叶根受到反复交替的荷载增加,易引起叶根疲劳失效。如要同时满足重量及性能的要求,最有效的办法是采用碳纤维负荷材料,因此,碳纤维在风电行业中的使用势在必行。

(1)在提升叶片刚度的同时减轻叶片重量。碳纤维密度较玻璃纤维减少 30%,但强度增大了 40%左右,在风电叶片中采取碳纤维材料大幅度减少了叶片的总质量,重量所带来的共振问题也得到了解决。

我们预计 2022-2025 海上风机新增装机平均单机容量分别为 8/10/12/15MW,对应平均叶片长度分别为 90/110/120/140 米;以新增海上风电新增装机容量及 100 米风电叶片所需碳纤维量 13吨进行计算,22-25年国内海上风机叶片碳纤维总使用量将达0.07/1.26/1.82/2.43万吨;海外海上风机叶片碳纤维总使用量将达 0.26/0.92/1.43/1.82 万吨。

2021 年,全世界内碳纤维产能前五大公司分别为日本东丽(包括收购的美国卓尔泰克 Zoltek)产能 5.75 万吨、吉林化纤集团产能 1.6 万吨、美国赫氏 HEXCEL1.6 万吨、日本东邦 Toho1.45 万吨、日本三菱丽阳 MRC1.43 万吨,共计 11.83 万吨,CR5 达 57%。

我国目前具有完整的碳纤维产业链,从上游的丙稀晴到中游的原丝、碳丝、复材,再到下游的碳纤维应用环节,我国都有具备实力的上市公司做覆盖,在制造设备方面也实现 90%以上的国产化率,随着国内碳纤维产能的扩张以及下游的高需求拉动,碳纤维有望实现国产化超车。

碳丝方面,“吉林系”产能扩张迅速。目前“吉林系”共有用约 3.8 万吨碳纤维产能,其他头部企业包括中复神鹰江苏恒神等,头部企业 22 年共有碳丝产能 6.26 万吨。根据各企业扩产计划,至 25 年“吉林系”可拥有约 9.7 万吨碳纤维产能,头部企业将共拥有约 20.4 万吨碳丝产能,22-25 年产能 CAGR 达 48%。

根据《2021 全球碳纤维复合材料市场报告》,2021 年中国碳纤维总需求为 62,379 吨,其中,进口量为 33,129 吨(占总需求的 53.1%,比 2020 增长了 9.2%),国产纤维供应量为 29,250 吨(占总需求的 46.9%,比 2020 年增长了 58.1%),国产供应量增长迅速。

“吉林系”协同效应明显。在国内碳纤维产业化与规模化的发展道路上,吉林市的碳纤维研发和生产起步较早,在国内碳纤维十余年的发展历史中诞生了一批国内领军的碳纤维各环节制造企业,是国家科技部认定的唯一碳纤维产业化基地。

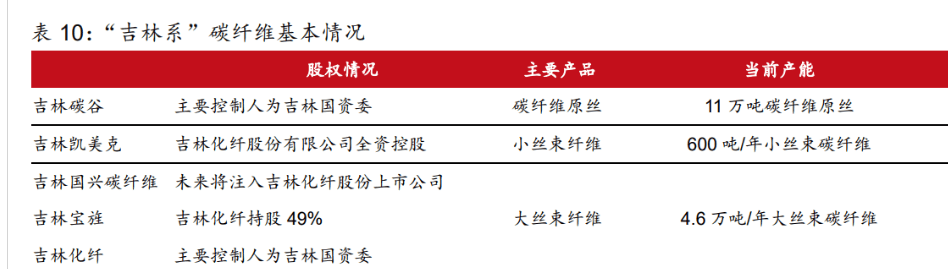

“吉林系”主要指由吉林省国资委控制的碳纤维制造生产集团,主要的两大主体为吉林化纤集团和吉林碳谷。

吉林碳谷主要生产碳纤维原丝,吉林碳谷为吉林省国资委定位碳纤维原丝的主要供应商,主要是做聚丙烯腈基碳纤维原丝的研发、生产和销售,吉林碳谷以 DMAC 为溶剂的湿法两步法原丝生产技术与工艺让公司具备原丝外售能力,打破了国外碳纤维原丝环节的技术垄断。

目前 Vestas 专利已经到期,国兴有望在国内叶片厂商扩大碳纤维复材应用的背景下抢占国内市场,逐步提升销量。

虽然目前我国已存在多家厂商进行碳纤维复合材料的生产,但目前 2/3 的复合材料依旧依靠进口。近年来国内主要是采用大丝束碳纤维拉挤梁片工艺以减少相关成本,大丝束碳纤维及其复合材料价格下降,叠加需求提升引起风电叶片领域碳纤维用量的急剧增加。

粘胶长丝:公司粘胶长丝下游客户遍及国内二十多个省、市、自治区以及日、韩、徳等国家和地区,随着全世界疫情影响的逐渐消退,预计 22-24 年粘胶长丝需求旺盛。吉林化纤作为粘胶纤维有突出贡献的公司将首先受益,假设 22-24 年收入增速为+36.50%/-4.65%/-11.67%,22-24 年毛利率分别是 13.5%/14%/16%,预计吉林化纤粘胶长丝营收小幅下滑,随疫情影响逐渐消退毛利率回升。

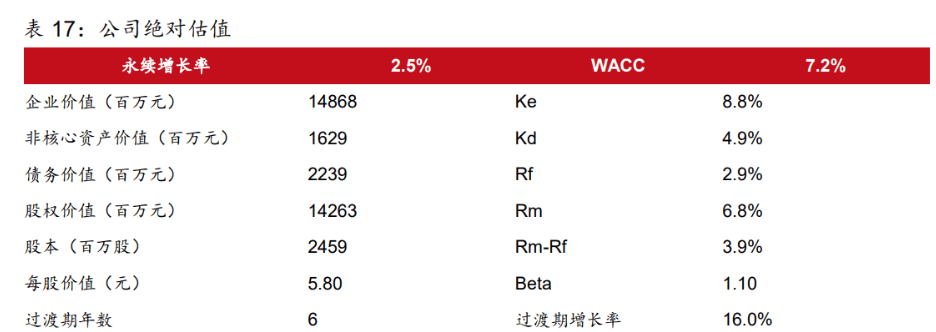

绝对估值:我们采用 FCFF 估值法,假设 WACC=8.6%,永续增长为1.5%,得出每股股价为 5.86 元。

化纤行业具有较强的周期性特征,全球宏观经济的波动,特别是纺织行业尤其是服装、家纺细分行业的市场需求下降,或者行业面临周期性调整,将直接造成化纤市场需求的下降,进而对公司的销售额及净利润产生较大的不利影响。

近年来受新冠疫情以及地理政治学因素影响,全球经济处于调整和恢复中,经济提高速度放缓,实体经济受影响较大。

碳纤维复杂的工艺流程、高额的研发投入以及很长的研发、产业化周期,使得国际上真正具有研发和生产能力的公司屈指可数,相对于国外先进的碳纤维生产商,国内碳纤维产业化技术人员、生产的基本工艺和设备装置跟国际水平相比还有一定差距,存在一定新产品研究开发风险,并且由于市场之间的竞争加剧,国内碳纤维下游产品应用增长也存在低于预期的风险。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

当前位置:

当前位置: